국내 2위 가상자산거래소 빗썸이 실명계좌 발급 제휴 은행을 교체하려다 난관에 부딪혔다. 기존 농협은행 대신 국민은행과 제휴를 맺으려고 했지만 금융당국 개입 등으로 무산됐다. 국민은행을 파트너로 삼아 시장 점유율 확대를 노리던 빗썸에 뼈아픈 실패라는 분석이 나온다. 가상자산거래소 1위 업비트 독주 체제가 당분간 굳어질 것으로 예상된다.

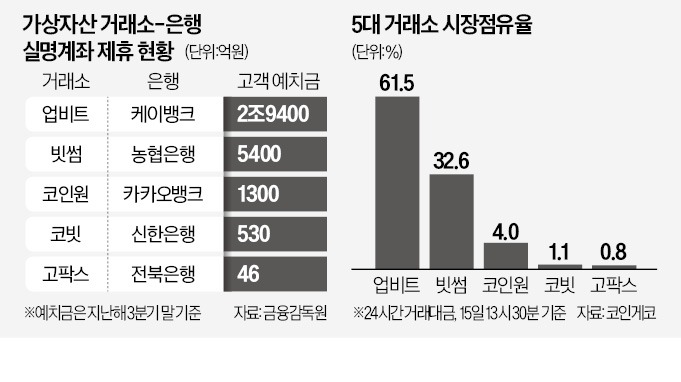

빗썸은 소매금융에 강한 국민은행과의 제휴를 통해 고객 확대를 모색했다. 농협은행의 계좌 발급과 이체 한도 조건 등이 까다롭다는 점도 불만으로 작용했다. 국민은행도 신사업 진출 차원에서 빗썸과의 계약을 검토했다. 이미 신한은행(코빗), 케이뱅크(업비트), 카카오뱅크(코인원), 전북은행(고팍스) 등은 가상자산거래소와 제휴를 맺고 있다. 국민은행으로선 2위 거래소 빗썸과의 제휴는 매력적인 선택지였다.

그런데도 국민은행이 빗썸과의 제휴 협상을 중단한 것은 정책 불확실성 때문이다. 오는 7월 가상자산이용자보호법이 시행되고 하반기 가상자산사업자 갱신 신고를 앞둔 만큼 상황을 더 지켜보는 쪽으로 결론을 내렸다.

금융당국이 빗썸의 제휴 은행 변경에 부정적 의사를 내비친 것도 영향을 미쳤다. 100만 명이 넘는 빗썸 실명계좌 발급 고객을 한 달 만에 갈아타도록 하는 부담도 컸던 것으로 알려졌다. 업계 관계자는 “빗썸의 실명계좌 계약 만료 시점이 한 달 앞으로 다가왔다는 점에서 농협은행과 재계약할 가능성이 높다”고 말했다.

업비트 독주 체제가 굳어질 것이라는 전망도 나온다. 업비트의 시장 점유율은 지난해 약 70~90%에 육박했다. 빗썸의 수수료 무료 전략으로 작년 말 한때 1위 자리를 빗썸에 뺏겼지만 이후 다시 60%대까지 점유율을 회복했다. 업계 관계자는 “독점체제가 굳어지면 향후 업비트가 수수료를 올리는 등 고객 부담이 커질 가능성이 높다”고 지적했다.

독점 해소를 위해선 실명계좌 발급 은행을 확대하고 복수 은행 제휴를 허용해야 한다는 지적도 나온다. 현재 가상자산업계에는 ‘1은행-1거래소’ 관행이 굳어져 있다. 금융당국이 복수 은행 실명계좌 제휴를 사실상 금지하고 있기 때문이다. 예를 들어 빗썸이 농협은행, 국민은행 등과 한 번에 제휴를 맺을 수 없다는 의미다.

은행들도 가상자산 시장을 미래 먹거리로 보고 있지만 금융당국의 부정적 태도 때문에 사업 확장을 망설이고 있다. 은행은 가상자산거래소와의 제휴를 통해 MZ세대 고객을 확보할 수 있다. 은행권 관계자는 “비이자이익 확대를 추진하는 은행은 거래소로부터 받는 수수료 수익이 중요하다”면서도 “과거 자금세탁, 불법 송금 등 문제가 있어 아직은 눈치만 보고 있다”고 말했다.

서형교 기자 seogyo@hankyung.com

○국민은행, 빗썸 제휴 협상 중단

15일 금융당국과 은행권에 따르면 국민은행은 지난주 빗썸 측에 ‘실명계좌 발급 계약을 체결하지 않겠다’는 의사를 통보했다. 특정금융정보법에 따르면 가상자산거래소는 시중은행으로부터 실명계좌를 받아야 원화마켓을 운영할 수 있다. 빗썸은 현재 실명계좌 발급 계약을 농협은행과 맺고 있다. 이 계약은 다음달 24일 만료된다.빗썸은 소매금융에 강한 국민은행과의 제휴를 통해 고객 확대를 모색했다. 농협은행의 계좌 발급과 이체 한도 조건 등이 까다롭다는 점도 불만으로 작용했다. 국민은행도 신사업 진출 차원에서 빗썸과의 계약을 검토했다. 이미 신한은행(코빗), 케이뱅크(업비트), 카카오뱅크(코인원), 전북은행(고팍스) 등은 가상자산거래소와 제휴를 맺고 있다. 국민은행으로선 2위 거래소 빗썸과의 제휴는 매력적인 선택지였다.

그런데도 국민은행이 빗썸과의 제휴 협상을 중단한 것은 정책 불확실성 때문이다. 오는 7월 가상자산이용자보호법이 시행되고 하반기 가상자산사업자 갱신 신고를 앞둔 만큼 상황을 더 지켜보는 쪽으로 결론을 내렸다.

금융당국이 빗썸의 제휴 은행 변경에 부정적 의사를 내비친 것도 영향을 미쳤다. 100만 명이 넘는 빗썸 실명계좌 발급 고객을 한 달 만에 갈아타도록 하는 부담도 컸던 것으로 알려졌다. 업계 관계자는 “빗썸의 실명계좌 계약 만료 시점이 한 달 앞으로 다가왔다는 점에서 농협은행과 재계약할 가능성이 높다”고 말했다.

○빗썸, 만년 2위 되나

기업공개(IPO)를 추진 중인 빗썸 입장에서는 아쉬움이 클 것이란 분석이 많다. 가상자산거래소의 점유율을 결정하는 주요 요인으로는 △거래 수수료 △제휴 은행 △상장 암호화폐 수 △거래 편의성 등이 꼽힌다. 빗썸은 지난해 10월부터 이달 초까지 수수료 무료 전략을 내세워 고객을 끌어모았다. 다만 수수료 무료는 일시적인 이벤트여서 지속 가능하지 않았다. 빗썸은 제휴 은행 변경을 ‘회심의 한 수’로 추진했지만, 물거품으로 돌아갔다.업비트 독주 체제가 굳어질 것이라는 전망도 나온다. 업비트의 시장 점유율은 지난해 약 70~90%에 육박했다. 빗썸의 수수료 무료 전략으로 작년 말 한때 1위 자리를 빗썸에 뺏겼지만 이후 다시 60%대까지 점유율을 회복했다. 업계 관계자는 “독점체제가 굳어지면 향후 업비트가 수수료를 올리는 등 고객 부담이 커질 가능성이 높다”고 지적했다.

독점 해소를 위해선 실명계좌 발급 은행을 확대하고 복수 은행 제휴를 허용해야 한다는 지적도 나온다. 현재 가상자산업계에는 ‘1은행-1거래소’ 관행이 굳어져 있다. 금융당국이 복수 은행 실명계좌 제휴를 사실상 금지하고 있기 때문이다. 예를 들어 빗썸이 농협은행, 국민은행 등과 한 번에 제휴를 맺을 수 없다는 의미다.

은행들도 가상자산 시장을 미래 먹거리로 보고 있지만 금융당국의 부정적 태도 때문에 사업 확장을 망설이고 있다. 은행은 가상자산거래소와의 제휴를 통해 MZ세대 고객을 확보할 수 있다. 은행권 관계자는 “비이자이익 확대를 추진하는 은행은 거래소로부터 받는 수수료 수익이 중요하다”면서도 “과거 자금세탁, 불법 송금 등 문제가 있어 아직은 눈치만 보고 있다”고 말했다.

서형교 기자 seogyo@hankyung.com

관련뉴스